医药行业进入“变局”时代,两票制、4+7带量采购、药物一致性评价所带来的市场变化强烈震撼了传统药企营销模式,单纯依靠院内渠道已无法支持头部药企,尤其是跨国药企的稳定增长。从2020年开始,“以患者为中心”的口号终于在诸多药企有了实质性的体现,这些药企开始构建第二增长引擎,推出一系列“消费者化、以患者为中心”的战略举措。

那么在这波浪潮中,哪些药企在“消费者属性”上有先天品类优势?哪些厚积薄发勇立潮头?谁又在奋起直追缩小差距?近日,凭借对医药电商大数据的深入研究和分析,意略明正式发布药企品牌消费者心智榜单(电商版),以电商这个数字化时代消费者端的标杆渠道为切入点,对不同药企产品管线的电商化程度予以分析,揭晓知名药企的消费者心智深度差异,为各大药企的消费端布局提供策略支持。

消费者心智的“药”点解读

意略明深度挖掘和分析了20多家头部药企近500款医药电商平台在销药品,跟踪了患者/购药者对这些知名药企核心产品的关注度,并对应同期同品类药品的相关表现数据,最终形成本轮榜单。

晖致位列榜单之首。除了万艾可等“网红”药品外,爱宁达在拥挤的皮炎湿疹赛道中的表现十分亮眼,在电商平台的搜索量级位居品类前列。此外,晖致在心脑血管品类方面亦有强力产品,络活喜在可观的认知人群体量的基础上,同时获得较高的医药电商平台搜索转化,强势拉升了晖致在本次榜单中的整体得分。

吉利德以微弱优势力压西安杨森摘得“榜眼”席位,其明星产品“乙肝神药”韦立得功不可没,获得了肝胆用药领域近乎一半用户的青睐。吉利德在免疫类疾病治疗上的实力也不容小觑,这一点从捷扶康和舒发泰近乎垄断的线上电商搜索份额就能得到印证。

西安杨森旗下的斯皮仁诺与西比灵分列真菌感染与神经系统类处方药线上搜索量级的No.1,在上一季度中,有超过3万的需求群体在阿里健康平台上搜索过这两款药物。除此之外,诸如易蒙停等药物均有强烈的消费品属性,西安杨森的“探花”地位当之无愧。

药企电商化的“阵前厮杀”

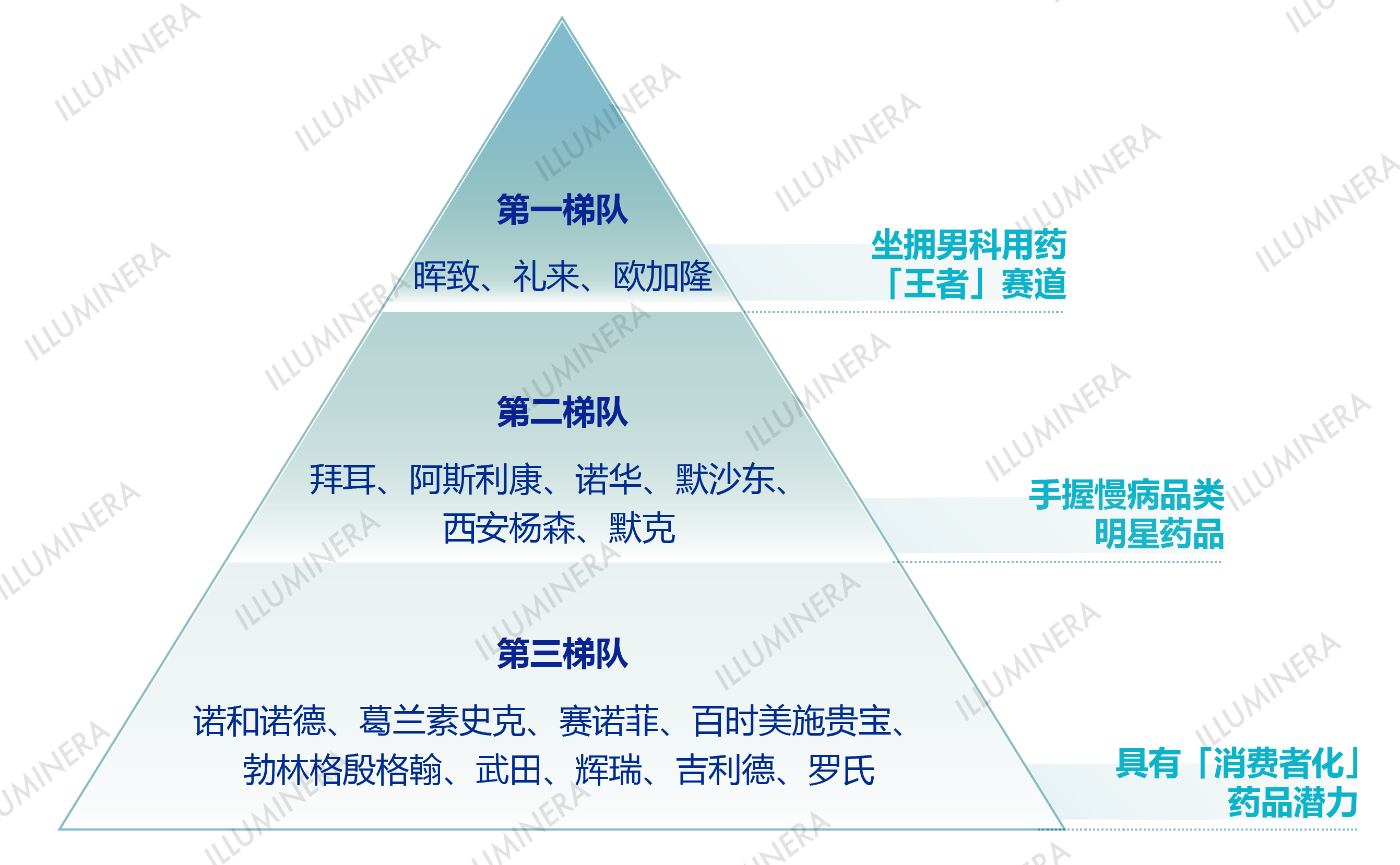

在上述榜单的基础上,结合药企旗下各品牌在公域的消费者声量表现与在电商平台上的需求情况,意略明梳理了药企品牌电商化三大梯队。

药企品牌电商化三大梯队

(各梯队内部排名不分先后)

第一梯队:坐拥男科用药“王者”赛道

意略明发现,第一梯队的成功在于它们都拥有一条电商化高的优质赛道。例如晖致有万艾可,礼来有希爱力,欧加隆也拥有保法止。这三款产品尽管覆盖的疾病领域有些许差异,但都属于男科用药,再次验证了关乎男性“面子”的处方药从公域到电商的链路转化排名居首,可谓“电商王者”。

第二梯队:手握慢病品类明星药品

第二梯队的比拼也颇为精彩,拥有治疗“三高”等慢性病的当打产品对于能够位列这一梯队非常关键。其中拜新同、代文等均是深受患者好评的药品,能够获得高于市场平均水平的线上转化效率也是情理之中,不过并非只有在这一类别中表现突出才有上榜机会,上文提及的斯皮仁诺就凭借优秀的表现,助力西安杨森稳居前列。相同的情况还包括默克的优甲乐等。

第三梯队:具有“消费者化”药品潜力

发掘这些具有“消费者属性”的“线上潜力”药品,对于各大药企的意义重大。我们发现,在第三梯队中,不乏表现亮眼的药品,如辅舒酮、波立维、德巴金、格华止、希舒美等。这些特定药企如果继续深化患者教育,将有机会进一步提升相关产品的线上市场份额。

作为药企消费者化的“元年”,目前的排名更多是由各药企旗下品类的先天具有消费者化的条件所决定,药企自身的线上营销努力还在逐渐展现,因此这份榜单也可视为“原生态”榜单。随着药企对下一年计划的敲定,不同消费者端策略的效果也会初露端倪,心智榜单和梯队表现也将随之变化。

意略明将会密切关注各家药企在消费者端的效果体现,并及时与业界同仁进行分享,聚焦有深度有价值的数据和洞察,发现更多医药领域差异化布局的机会,构建患教矩阵,制定电商品牌竞争策略。

重要说明:

1. 药企品牌消费者心智榜(电商版)涵盖大部分头部药企及其在电商陈列的处方药产品。榜单排名基于电商陈列药品的相关数据,同时与药企上架药品类别相关。

2. 药企品牌电商化三大梯队分类基于各药企线上陈列处方药产品的相关数据,同时与药企上架药品类别相关。

如欲了解更多榜单详情和以数据赋能为核心的医药电商咨询业务,敬请联系意略明GrowthX增长策略咨询团队:

faye.tang@illuminera.com

aaron.guo@illuminera.com

marketing@illuminera.com