以下内容节选自2025意略明医药创新论坛主题演讲《卓越上市:撕掉“运气”标签,解码逆袭突破的策略基因》

在快速变化、竞争激烈的医药行业,一款新药的成功上市究竟是命中注定的运气,还是精心策划的结局?当我们谈起某款新药惊艳的商业表现时,往往会归因于药企抢占了上市的“天时”,或者恰好顺应巨大市场需求的“地利”,抑或本身就拥有过硬的产品力,似乎因为叠加了其中任何一个buff,新品就能成功大卖。

意略明MEDX医药医疗咨询团队基于过往服务的大量新药上市项目,以及对医药医疗市场整体长期的研究,带来了不同视角的观察。

新产品上市的成功主要归功于"命好"?

01 天时:第一个上市所以卖得好?

“天时“确实让品牌天然拥有先发优势,比竞争对手更早进入市场,有更多时间建立品牌壁垒,抢占市场份额。然而,当我们把时间线拉长,这一优势在瞬息万变的市场环境、白热化竞争格局下逐渐减弱,后来居上的逆袭故事不断上演。

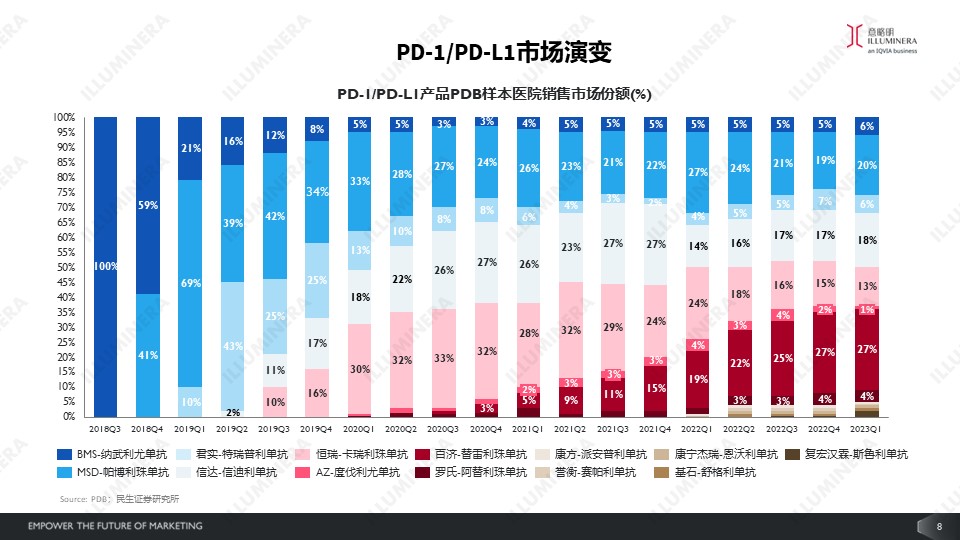

以PD-1/PD-L1免疫检查点抑制剂市场为例,2018年6月百时美施贵宝(BMS)在中国上市明星产品欧狄沃®(纳武利尤单抗,俗称“O药”),正式拉开免疫大战序幕。仅在O药上市后的一年半内,默沙东(MSD)、君实生物、信达生物、恒瑞、百济神州等国内外药企纷纷入局,推出多个重磅新品,如可瑞达®(帕博利珠单抗,俗称“K药”)、拓益®(特瑞普利单抗)、达伯舒®(信迪利单抗)、艾瑞卡®(卡瑞利珠单抗)、百泽安®(替雷利珠单抗)等,各品牌之间的市场份额争夺非常激烈。

2018年Q3至2023年Q1期间,国内免疫赛道霸主之位在O药、K药、拓益®、达伯舒®、艾瑞卡®中轮番更替,而最终的赢家落入后来者百泽安®之手。PD-1/PD-L1市场演变至今,进口药中K药仍独占鳌头;而在国产玩家的比拼中,百泽安®完美实现逆袭。可以说,K药成功的医学策略为其产品差异化奠定基础;而百泽安®则凭借长远全面的布局规划、持续的资源投入和卓越的执行,强势抢占整个PD-1/PD-L1免疫市场的“头把交椅”。

02 市场需求大,产品好,所以卖得好?

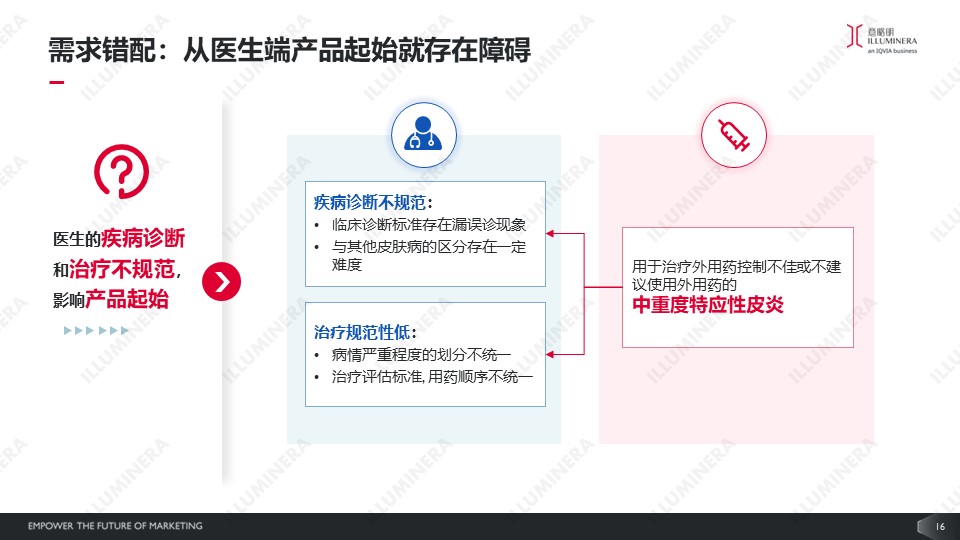

据世界卫生组织WHO疾病负担研究显示,全球范围内特应性皮炎患病人数约2.3亿,发病率呈上升趋势。在我国,特应性皮炎的患者人数预计高达7000万人[1]。如此庞大的人群背后蕴藏着巨大的未满足需求和百亿市场的角逐。那么,高需求的特应性皮炎市场,是否天然就是突破性创新产品成功上市的沃土?

以达必妥®为例,该产品目前已是行业普遍认可的上市成功案例。然而在上市初期,产品却面临重重困难,产品与市场需求发生诸多错配,比如:产品无法满足医生的治疗目标和需求、核心优势并非医生关注重点、医生的疾病诊断和治疗不规范使得目标人群识别困难、难以推荐自费高价产品等……可见,看似高需求的“稳赢”市场未能造就“王炸”开局。推动达必妥®实现逐年快速增长的关键在于,实际上在于持续推动疾病诊断、医生疾病治疗观念变化、激发治疗需求、借助患者力量推动首处方,并持续坚持策略的卓越执行和落地。

03 Primary Care,再也出不了重磅产品?

相比肿瘤、生物制剂、疫苗等热门赛道,传统慢病领域需求低,受政策影响严重,产品差异化不大,似乎更难出现重磅产品,但实施并非如此。

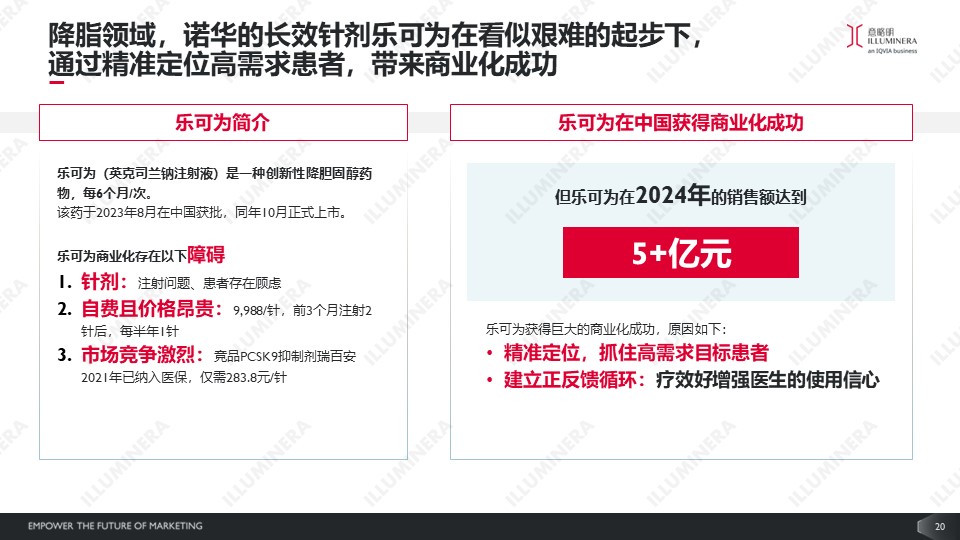

乐可为®(英克司兰钠注射液),是一种创新性降胆固醇药物,于2023年10月在中国正式上市。作为全球首款、也是目前唯一用于降低低密度胆固醇的小干扰长效降脂针,患者每年仅需注射2针即可长期平稳降脂。然而,降脂市场中不乏极其廉价的带量产品、稳居行业龙头的老牌原研产品、已被医保覆盖的新一代PCSK9i降脂药物,留给昂贵自费药物的空间极为有限。

看似艰难的起步下,乐可为®在2024年的销售额却仍高达5亿元。这背后离不开的是卓越执行,对市场的精准定位,以及更好地抓住高需求目标患者。同时,通过建立产品疗效的正反馈循环,增强医生的使用信心。

撕掉“运气”标签,新品成功上市在于“优秀策略 +卓越执行”双重加持

品牌上市成功远不是靠运气,而是靠“优秀策略+卓越执行”的双重加持。基于丰富的新药上市案例,我们总结了5个成功关键因素:精准的市场理解、有力的医学策略、明确的品牌策略、优秀的定价和准入策略、主动的患者赋能。

基于五大成功因素的上市策略思路,MEDX团队贯穿到整个前瞻布局和高效落地过程,助力各大药企在时机、市场需求和过硬产品的多重变量中,探索出一条差异化成功路径,锁定新品成功上市的关键解法。

注:

1)数据来源:平安证券研究所

如需了解更多信息,欢迎邮件至evan.zhou@illuminera.com